如今医药健康行业的数字化正从“辅助工具”跃升为“战略引擎”,重构研发、生产、营销全链路将带来新的机遇。与此同时,医改深化、集采扩围、全球竞争加剧……中国医药企业也正面临前所未有的“压力测试”。如何在震荡中增强韧性?《CIAPH 2024-2025医药健康行业数字化调研报告》将为您揭晓答案。

作为每年一度统计分析行业数字化进程、助推行业整体数字化深度的行业调研,本期《CIAPH 2024-2025医药健康行业数字化调研报告》(下文简称“调研报告”)共收集191家医药健康企业填写的真实问卷,全方位洞察医药健康行业的数字化现状以及可见趋势。值得称道的是本调研报告还引入医药健康行业细分领域的CIO专家团,针对调研结果进行深入分析和解读,大大提升了报告的内容深度以及参考价值。

CIAPH2024年度调研从企业规模、IT投入预算、业务与数字化目标、药企出海、AI应用、数据建设、IT团队、系统选型8个维度出发,深度且全面剖析了医药健康行业数字化的一手数据,以下为调研报告的核心内容。

一、预算风向标:IT投入的加减法

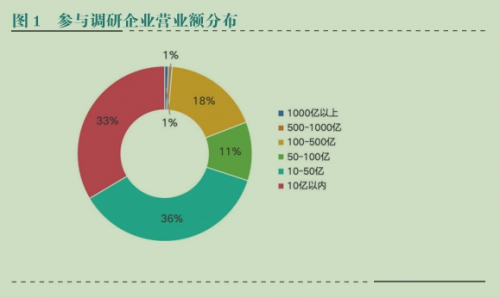

从样本数据来看,本次参与调研企业2024年度的营业额跨度较大,从10亿以下到1000亿以上规模的企业皆有覆盖,其中较为集中的是10-50亿(36%)和10亿以内(33%)的企业,另外50-100亿的企业占比11%,100亿以上企业占比20%。

在IT投入上,本次调研将其划分为运维和新项目两个维度,以更加清晰的判断企业IT投入的动态。通过综合对比,其中2024年度的运维投入,营业额在10亿以内的企业,投入300万以内的占比最高,为56%;营业额在10-50亿的企业,投入在300万以内的企业占比最高,为38%;营业额在50-100亿的企业,投入在1000-5000万的企业占比最高,达56%,100-500亿的企业,运维投入在1000-3000万的比例最大,达27%;头部企业(营收超500亿)IT运维投入集中在1000-3000万,由此可见中小企业(10-50亿)更倾向300万内低成本解决方案。

2024年新项目投入的统计中,营业额在10亿以内的企业,投入300万以内的占比最高,为63%;营业额在10-50亿的企业,投入在300-500万以内的企业占比最高,为38%;营业额在50-100亿的企业,投入在500-1000万的企业占比最高,达50%。所以能够得出结论2024年,大部分企业IT运维投入与新项目投入基本处于同一区间。

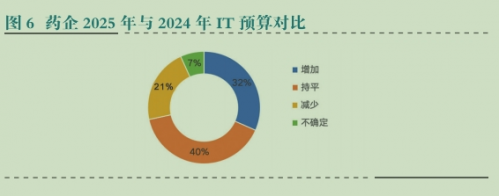

对于2025年IT预算与2024投入的比较中,呈现出分化的结果,其中维稳派(40%),这些公司IT预算持平,大部分预算用于聚焦运维与核心系统优化,对于新项目没有冒然前进;另外进取派(32%),这些公司的IT预算有所增长,且优先投向营销数字化与AI大模型;还有一部分企业呈现收缩压力(21%),主要是中大型药企及融资困难企业。

二、韧性重构:数字化的多维发力

所谓数字化的韧性,指的是企业在数字化转型过程中,通过技术、流程和组织能力的建设,能够有效应对不确定性、适应变化,并在面对干扰(如技术故障、市场波动、网络攻击或突发事件)时快速恢复并持续发展的能力。它不仅强调技术层面的健壮性,还包含战略、文化和运营层面的灵活性。所以想要应对挑战,需要打造核心竞争力。

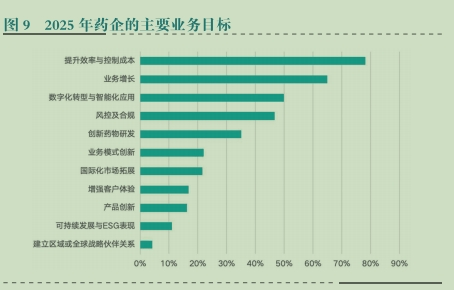

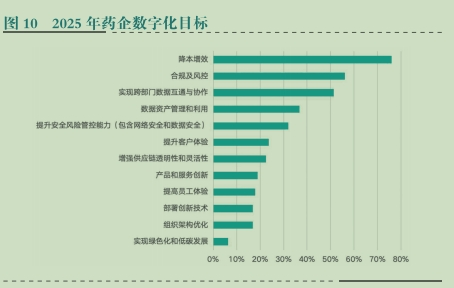

调研显示,2025年,药企的业务目标排在前五的是提升效率与成本控制、业务增长、数字化转型与智能化应用、风控及合规、创新药物研发。数字化目标排在前三的是降本增效、合规及风控、实现跨部门数据互通与协作。从目标的角度来说,药企更加务实,聚焦于效率提升。

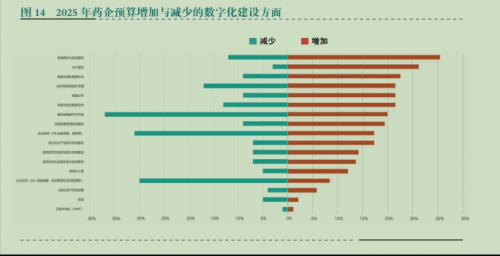

从2025年药企的数字化建设优先级来看,营销数字化系统建设、业务流程重塑/梳理、基础设施数字化升级位于前列。可见药企希望通过营销升级,业务流程的优化来推动业务的快速发展,同时为了提供足够的赋能,在基础设施的建设上,也受到了诸多药企的重视。

从预算的变化也能够看出,药企对于营销数字化极为关注,并且对于新技术例如AI大模型的应用也更加深入。此外随着数字化的持续开展,优质数据的价值也进一步凸显,如何依托数据驱动发展,需要企业做好数据的收集和治理。调研结果显示,营销数字化系统建设、AI大模型、数据治理和数据中台位于2025年增加预算投入的前三。

三、出海远航:蓝海市场的数字化突围

从全球视角来看,我国药企近年来在全球化布局上展现出强劲势头,政策上,中国“十四五”医药工业规划明确提出“推动国产药走向国际”,鼓励参与全球供应链;另外国内集采压低利润,倒逼企业拓展海外高价值市场;随着我国药企创新能力的提升,更加具备国际竞争力,对于部分药企来说,“出海”从策略选项逐渐演变为生存和发展的必选项。

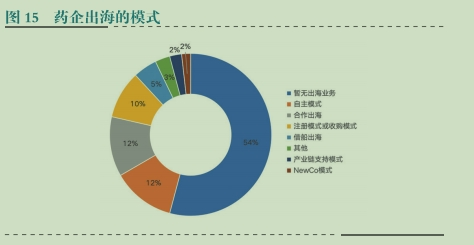

在受访企业中,有54%的企业暂无医药出海业务。有出海业务的企业,在出海模式上也呈现出多元化的情况,合作出海与自主出海占比一致,皆为12%;注册与收购模式占比10%,BD模式占比5%,NewCo模式占比2%。可见国内药企结合自身不同的实际情况,对于出海的选择也有不同的策略和方式。

2023年中国药企License-out(对外授权)交易金额超100亿美元,仅2023年前三季度,药企提交的FDA和EMA临床试验申请同比增加40%。药企出海,是寻找蓝海市场和更多发展空间的必要途径,全球医药市场规模持续增长,预计到2030年将达到2.11万亿美元,为中国药企提供了广阔的市场空间。从调研结果来看,目前北美、欧洲、东南亚是国内药企海外业务的主要区域。

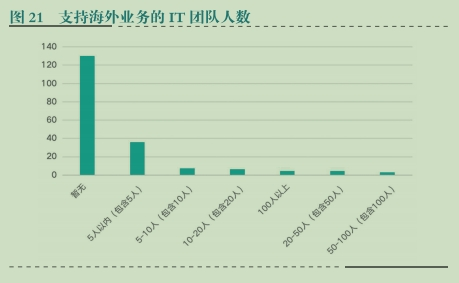

然而在出海过程中,我国药企也面临诸多挑战,例如技术与创新瓶颈、法规与准入壁垒、市场与运营挑战、供应链与成本压力、国际竞争与地缘政治等。其中很多难题需要IT团队来发挥作用,在受访企业中,19%的药企(36家)有5人以内的IT团队(也可能没有专门的团队),4%的药企(7家)有5-10人的IT团队;大约5%的企业有20-50人的IT团队。

通过统计数据可知,CIO们认为,IT部门最需要掌握的技能有:语言技能、基本法规、了解海外系统和数据合规性、安全架构等;需要获得的资源有:当地供应商资源、运维服务资源、海外本地网络运营商资源及合规的跨境网络资源等。

综合来看,随着我国药企出海逐步进入“深水区”,唯有在技术原创性、全球合规能力、本地化运营策略、IT团队建设间找到平衡点,才能实现从“走出去”到“扎下根”的跨越。

四、AI+医药:从新技术到竞争力的跃迁

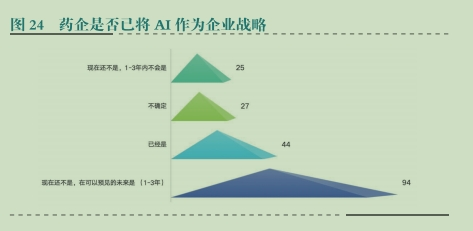

随着人工智能(AI)技术的快速发展,其在医药行业的应用正深刻改变药物研发、生产、临床及商业化全链条。本次调研结果显示,绝大部分企业对于Al在企业内的应用和重视,持积极态度,目前有23%(44家)的企业已经将AI作为企业的战略,有50%(94家)的企业会在将来的1-3年内将AI提高到企业战略层面。

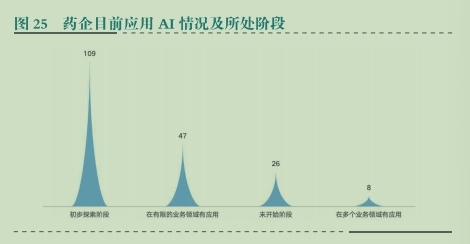

应用AI的企业中,由于企业规模和起步时间不同,对于AI的应用也处于不同发展阶段,目前来看,受访企业中,57%的药企(109家)已经处于初步探索阶段,25%的药企(47家)在有限的业务领域已经应用AI,4%的药企(8家)在多个业务领域已有应用,14%的药企(26家)尚未开始应用AI。

对于AI的应用,初步探索企业主要用于企业知识库与问答、员工服务及协同、文献翻译;有限业务领域应用的企业,主要用于医学事务、研发知识库与问答、新药研发;多业务领域应用的企业主要用于新药研发、医学报告撰写、研发知识库与问答。在AI应用的不同阶段,企业的侧重点也有所不同,不过可以明确的是大多企业会将AI技术与知识库和药物研发相结合,帮助企业提升效率。

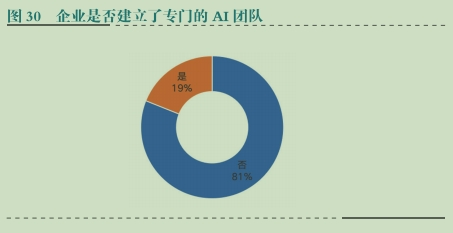

在AI项目的实施过程中,需要涉及数据收集、模型训练、算法优化、与实际业务结合等多环节。企业建立专门的AI团队能够更深入地研究和应用AI技术、确保AI技术在企业中的有效落地、提升团队协作效率。统计显示,目前有19%的药企建立了专门的AI团队,此类企业以大型医药研发企业、创新生物药企、CRO/CDMO企业、领先医疗器械企业为代表。值得关注的是,81%企业尚未组建专业AI团队,因此未来技术落地与业务融合可能仍是药企发展的主课题之一。

五、数据驱动:数据质量是驱动增长的基础

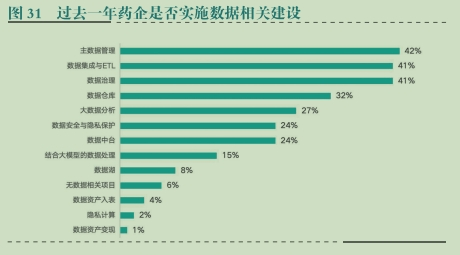

数据在数字化进程中扮演着基础性、战略性角色,尤其在医药等高度依赖研发与创新的行业,数据已成为驱动转型的核心要素。本次调研显示,在过去一年内,药企实施的数据相关的项目,主要有主数据管理、数据集成与ETL、数据治理、数据仓库、大数据分析。可见数据及其价值在药企内正在被日益重视,且数据类建设有常态化趋势。

在医药行业,数据已从辅助资源升级为核心生产资料。企业需构建“采集-治理-分析-应用”的全链路能力,将数据转化为:研发效率(缩短新药上市周期)、生产成本(降低质量损耗)、商业价值(精准触达医患)。

六、组织变革:降本增效是首要驱动因素

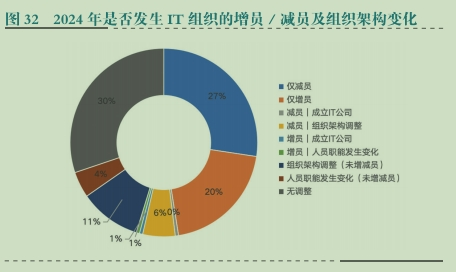

对于2024年IT团队变化的调查中,9%的药企(17家)部门增加,8%的药企(16家)有IT组织架构的优化合并,6.8%的药企(13家)部门减少了,减少的部门有:Infrastructure、安全、负责培训和流程的部门、报表分析、开发等;

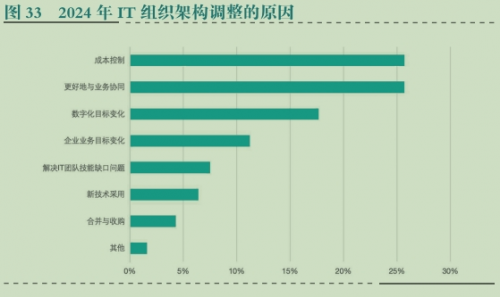

在IT组织架构调整原因的调查中,成本控制、更好地与业务协同、数字化目标的变化处于前三的选择,这说明诸多药企是基于成本的角度,进行IT组织的调整,也有相当的药企从协同的角度出发,提升协同效率,从而调整IT团队。

七、生态竞合:高效选型助力药企研产销

对于药企来说,选型至关重要,因此不仅要着眼于当前的实际需求和技术条件,同时也要考虑到长远的发展方向,并且应该重视通过精细化管理来提升企业的整体运营水平。本报告特别针对药企选型进行了一定的调研,以下为部分数据。

统计显示,2024年药企实施的研发/临床相关系统中,排列首位的系统是实验室LIMS系统(17%),其中Starlims选型占比最多,北京三维、Labvantage、Labware、赛默飞的选型占比相当;

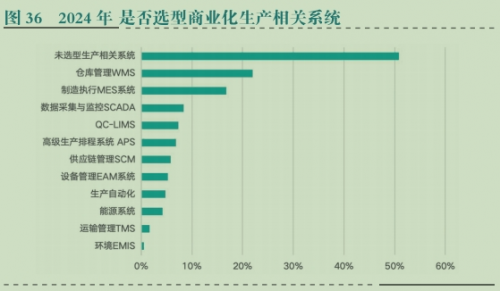

2024年药企实施的商业化生产相关系统中,排在首位的系统是仓库管理WMS系统(22%),其中富勒的选型使用占比最多,其他选型使用较多的品牌主要有:唯智、英克、Infor各有一定比例;自研WMS的企业也有一定比例;

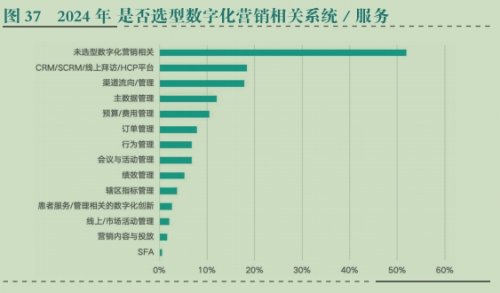

2024年药企实施的数字化营销相关系统中,排在首位的系统有两个,其一是CRM/SCRM线上拜访/HCP平台(18%),自研/定制化占比较高;选型使用较多的品牌主要有:纷享销客、销售易、企业微信等;其二是渠道流向/管理(18%),自研占比较高;选型使用较多的品牌主要有:倍通、未名企鹅、瑞云决策易等;

八、结语

综上所述,可见药企的数字化相较于过往3年,有了显著推进。如今“数字化不是选择题,而是生存题。”在政策、市场与技术共振下,我国医药行业正经历“智能跃迁”。CIAPH2024年度调研报告不仅是现状扫描,更是药企未来行动的有力参考,面对变局,药企能做的唯有主动破局。

报告获取方式扫描下方二维码或关注CIO发展中心官方微信公众号,后台回复“医药调研报告”获取完整内容

暨CIAPH第13届医药健康行业数字化高峰论坛圆满召开")